Lietuvos M&A tendencijos sveikatos priežiūros sektoriuje: vis dar atsiliekame nuo Europos standartų

2022 m. M&A aktyvumas sveikatos priežiūros sektoriuje išliko aukštas – Europoje sandorių kiekis buvo vienas iš didžiausių per pastarąjį penkmetį ir siekė 300 sandorius, atsilikdamas tik nuo išskirtinai sėkmingų visai M&A rinkai 2021 m. Analogiška situacija buvo matoma ir JAV, kur pandeminiais 2021 m. ir 2022 m. buvo pastebimos rekordinės vertės ir sandorių apimtys sveikatos sektoriuje.

Abiejose pusėse Atlanto sandorių aktyvumą skatino privataus kapitalo fondai, įžvelgiantys sveikatos priežiūros klinikų potencialą. Lietuvoje, sveikatos sektoriaus įmonių konsolidacija prasidėjo tik prieš kelerius metus ir dar turi potencialo augti.

Kodėl konsoliduotis?

Įprastai aukštas konsolidacijos lygis yra brandžios industrijos ženklas. Pavienių įmonių organiškam augimui sulėtėjus, bandoma didinti efektyvumą, išnaudojant masto ekonomijos privalumus ir realizuoti sinergijas per įsigijimus ir susijungimus. Medicinos sektoriuje pavienių sveikatos priežiūros klinikų apjungimas, be anksčiau minėtųjų privalumų, padeda didinti ambulatorinių paslaugų prieinamumą pacientams, suteikia daugiau lankstumo gydytojams ir leidžia efektyviau dalintis informacija ir žiniomis.

„Orion Securities“ įmonių finansų skyriaus vadovo pavaduotojas Lukas Žilinskas

„Orion Securities“ įmonių finansų skyriaus vadovo pavaduotojas Lukas Žilinskas

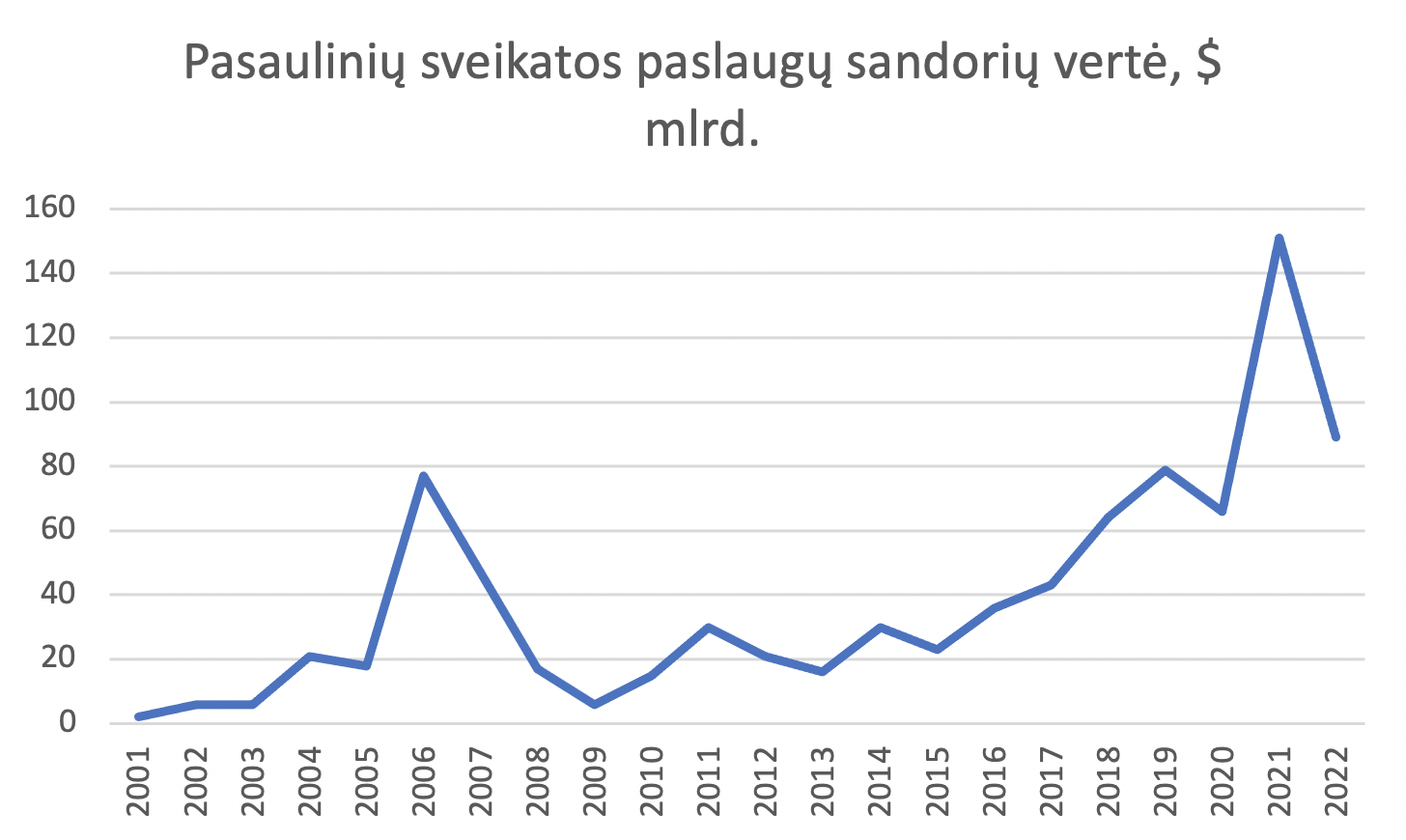

„Pasaulyje sveikatos sektoriaus konsolidacija nėra naujas reiškinys, aktyvi konsolidacija vyko iki 2007-08 finansų krizės, ir galima sakyti, kad rinkai atsigauti prireikė daugiau nei dešimtmečio. Pasaulinės sandorių vertės ir apimtys grįžo į prieš krizinį lygį tik 2018-19 m., nors laipsniškai aktyvumas didėjo nuo 2015 m.“ – teigia investicinės bankininkystės įmonės „Orion Securities“ įmonių finansų skyriaus vadovo pavaduotojas Lukas Žilinskas.

Šaltinis: Bain & Company. Global Healthcare Private Equity and M&A Report

„Skirtingose šalyse sveikatos sektoriaus konsolidacija vyksta nevienodai. Konsolidacijos tempams įtaką daro tiek makroekonominiai faktoriai, tiek specifiniai šalių vyriausybių sprendimai. Pavyzdžiui, JAV sveikatos priežiūros konsolidaciją paskatino prieinamos priežiūros įstatymas, geriau žinomas kaip Obamacare. Dėl to, JAV medicinos sektoriuje konsolidacija prasidėjo anksčiau, o Europos šalys vejasi.“ – „Orion Securities“ teigia finansų analitikas Matas Jakubėlis.

Dabartinė situacija ir perspektyvos

„Orion Securities“ finansų ekspertų teigimu dauguma užsienio privataus kapitalo fondų į sveikatos sektorių žiūri ilgalaikėje perspektyvoje ir yra mažiau jautrūs trumpalaikiams ekonominės aplinkos pokyčiams.

„Orion Securities“ teigia finansų analitikas Matas Jakubėlis

„Orion Securities“ teigia finansų analitikas Matas Jakubėlis

Anot M. Jakubėlio, nors infliacija ir didėjančios palūkanų normos neigiamai veikia medicinos sektoriaus konsolidaciją, bendros tendencijos pokyčio ar drastiško aktyvumo mažėjimo tikėtis neverta.

„Mažesnės prieigos prie kapitalo neigiama įtaka jau buvo matoma 2022 m. antrame pusmetyje ir brangus skolinimasis toliau neigiamai veiks visą sandorių rinką. Vis dėlto, galima sakyti, kad sveikatos priežiūros sektorius yra išimtis, nes jis nėra cikliškas. Paklausa didžiajai daliai sveikatos priežiūros paslaugų išlieka stabili ir recesinėje aplinkoje, o dėl demografinių tendencijų, poreikis šioms paslaugoms didės.“ – teigia M. Jakubėlis.

„Investuotojai mato sveikatos sektorių kaip vis dar stipriai augantį ir gebantį generuoti labai patrauklias grąžas. Per praėjusias recesijas privataus kapitalo fondų atlikti įsigijimai sveikatos priežiūros sektoriuje generavo 30% ar net 40% metines grąžas. Didesnės palūkanos ir sumažėjusios įmonių vertės investuotojams turintiems daug likvidžių aktyvų gali tapti puikia galimybe užsidirbti, o strateginiams investuotojams – būdu greičiau augti.“– teigia L. Žilinskas.

Konsolidacija Lietuvoje ir Europoje

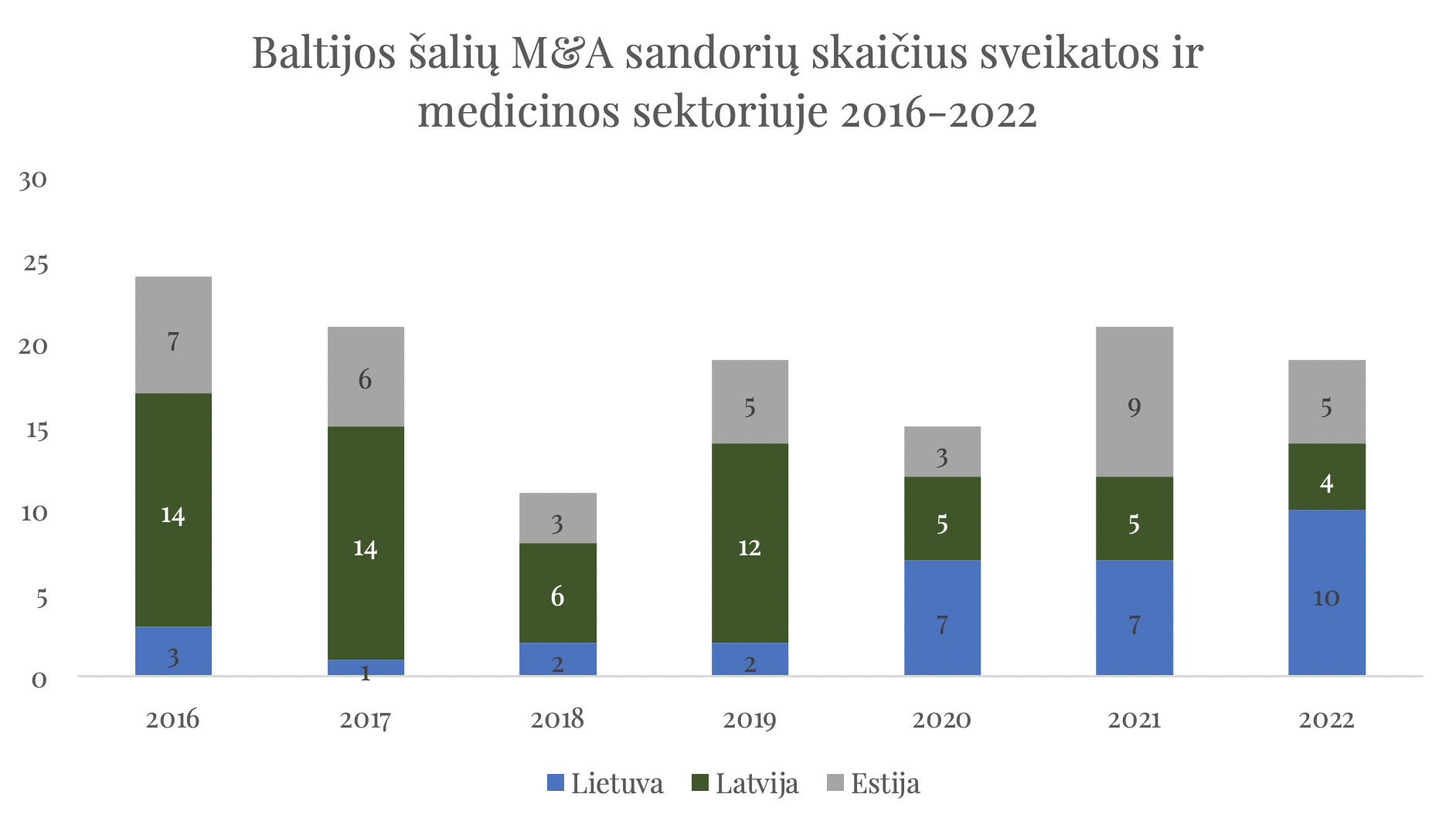

Lietuvoje, kaip ir daugumoje kitų Europos šalių ir JAV, didžiausias M&A aktyvumas buvo fiksuotas 2021 – 2022 m. Iki 2020 m. Lietuvoje sandorių aktyvumas sveikatos sektoriuje atsiliko ne tik nuo Europos vidurkio bet ir lyginant su kitomis Baltijos šalimis. Sandorių kiekio augimas ir privataus kapitalo investicinių fondų orientuotų į sveikatos sektorių atsiradimas, kaip pavyzdžiui, „Invalda INVL“ valdomas „INVL Baltic Sea Growth Fund“, leidžia tikėtis, kad sveikatos sektoriaus konsolidacija Lietuvoje įgaus pagreitį.

„Priešingai nei Lietuvoje, Latvijoje aktyvus konsolidacijos procesas prasidėjo anksčiau ir šiuo metu sektorius jau yra vėlyvesnėje, labiau pažengusioje stadijoje.“ – teigia M. Jakubėlis.

Verta paminėti, kad sveikatos priežiūros paslaugų konsolidacija priklauso nuo teikiamos medicininės paslaugos. Vakarų šalyse tam tikros sritys, kaip oftalmologija, odontologija ir dializė, yra stipriai konsoliduotos. Pavyzdžiui odontologijoje galima matyti, kad atskirose šalyse formuojasi keli dominuojantys rinkos dalyviai: „Zahneins“ Vokietijoje (pajamos 2021 m. siekė apie 218 mln. EUR), vienijantis daugiau nei 80 odontologijos klinikų šalyje, „Dentalpro“ Italijoje, turintis 260 nuosavybės teise priklausančių odontologijos centrų 16 Italijos regionų (pajamos 2021 m. siekė apie 258 mln. EUR) ir „Vitaldent“ Ispanijoje, turintis 300 odontologijos centrų šalyje. Tačiau įdomu tai, kad rinkoje iki šiol tik kelioms didesnėms grupėms pavyko sukurti tarpvalstybinius Europos odontologijų tinklus: „Colosseum“ (620 odontologijos klinikų) ir „European Dental Group“, kurią remia „Nordic Capital“ (4000 odontologijos klinikų), todėl net ir šioje kategorijoje tikėtina matysime vis didesnius konsolidacijos sandorius, kurie vyksta tarpvalstybiniu mastu.

Lietuvoje, sveikatos sektoriaus konsolidaciją spartina anksčiau minėtas „INVL Baltic Sea Growth Fund“. Per fondo valdomą UAB „InMedica“ medicinos klinikų tinklą 2022 m. buvo įsigyti medicinos centrai ir klinikos Panevėžyje, Joniškyje, Vilniuje ir Kaune, taip pat odontologijos paslaugų centrai Vilniuje ir Klaipėdoje. 2023 metais „InMedica“ toliau tęsė odontologijos tinklo konsolidaciją ir kovo mėnesį įsigijo „Vilniaus implantologijos centro klinika“ iš „OP Grupės“. Šiuo metu „InMedica“ įmonių grupė kuruoja 71 odontologijos kliniką Baltijos šalyse.

Aukšto lygio medicinos paslaugos ir kvalifikuoti specialistai tikėtina ateityje pritrauks didesnį ne tik vietinių bet ir tarptautinių investuotojų dėmesį. „Vis dar jaučiame, kad užsienio investuotojai, o ypač privataus kapitalo fondai, išreiškia susidomėjimą vietinėms medicinos sektoriaus įmonėms“ – teigia L. Žilinskas.

Apibendrinant, sveikatos priežiūros įstaigų konsolidacijos procesas turėtų tęstis. Atsparus, necikliškas sektorius, esantis ankstyvojoje gyvavimo fazėje, turi daug galimybių gerinti efektyvumą per susijungimus ir įsigijimus.

Primename, kad tai nėra pasiūlymas pirkti, parduoti ar laikyti šiame straipsnyje paminėtus vertybinius popierius ir negali būti jokio vėliau sudaryto sandorio pagrindu ar dalimi. „Orion Securities“ siūlo prieš priimant investicinį sprendimą pasitarti su Jūsų finansų konsultantu bei įvertinti visas su finansine priemone susijusias rizikas ir/ar kitas Jums reikšmingas aplinkybes.

Daugiau informacijos:

– Įsteigti pirmieji rizikos kapitalo fondai gynybai ir saugumui

– Milijardinis NATO žingsnis į rizikingą veiklą

– Plačiau apie investicijų valdymą