Kur investuosime po karo?

Straipsnis buvo publikuotas „INVESTUOK“ žurnalo kovo mėnesio numeryje. Duomenys atnaujinti pagal 2025-04-16 duomenis. Straipsnį paruošė „Orion“ finansų makleris Povilas Petručionis.

Per pirmuosius 2025-ųjų mėnesius akcijų rinkoje pastebimos reikšmingos permainos: kelerius metus trukęs JAV akcijų dominavimas buvo bent laikinai nutrauktas, o į aukščiausias pozicijas iškilo Europos akcijų indeksai. Ar jau galima teigti, kad prasideda Europos akcijų renesansas?

Įspūdingus šuolius nuo metų pradžios fiksuoja Centro ir Rytų Europos akcijų indeksai: Vengrijos indeksas BUX kilo 10,82 %, „OMX Baltic 10“ 9,81 %, Čekijos PX 16,25 %, Lenkijos WIG 20 17,45 %, o Varšuvoje kotiruojamas Ukrainos įmonių akcijas įtraukiantis „WIG-Ukraine“ indeksas augo net 52,82 %.

Šį akcijų kainų šuolį galėjo paskatinti prasidėjusios derybos ir kalbos dėl karo pabaigos Ukrainoje. Investiciniai bankai pastebi, kad Europos akcijoms dėl vykstančio karo Ukrainoje yra suteikiama reikšminga nuolaida, o ypač Centro ir Rytų Europos šalių akcijoms.

Karas Ukrainoje didina įmonių riziką, todėl investuotojai reikalauja papildomos rizikos premijos. Pavyzdžiui, „Enlight Research“ pabrėžia, kad Baltijos akcijų indekso kainos ir pelno santykinis daugiklis (angl. price to earnings) 2024 m. pabaigoje siekė 10,6, nors iki karo buvo apie 16 – vadinasi, Baltijos akcijoms yra suteikiama net 36 % nuolaida, palyginti su palyginamaisiais įverčiais iki karo.

Kitas pavyzdys – Lenkija, kurios WIG 20 akcijų indekso P/E rodiklis 2023 m. buvo apie 6, nors iki karo ir pandemijos pradžios įprastas rodiklio rėžis buvo 12–14.

Be to, karas Ukrainoje turi jautrių pasekmių regiono ekonomikai. Kylio institutas skaičiuoja, kad dėl karo Ukrainoje Centro ir Rytų Europos regiono bendrasis vidaus produktas per penkerius metus (iki 2026 m.) turėtų būti mažesnis 7,9 mlrd. eurų (apie 0,2 %). Galiausiai karas paskatino energetikos kainų kilimą, tai reikšmingai prisidėjo prie infliacijos augimo ir turėjo neigiamos įtakos akcijų kainoms.

Tiesa, dideliais mastais emigravę ukrainiečiai sėkmingai įsiliejo į darbo rinką ir prisidėjo prie kai kurių šalių, pirmiausia Lenkijos, aukšto BVP augimo pastaraisiais metais. Tikimasi, kad karo pabaiga teigiamai prisidėtų prie šalių ekonomikų, o įmonės galėtų tiesiogiai prisidėti prie Ukrainos „atstatymo“ ir auginti savo pardavimus.

Verta atkreipti dėmesį ir į tai, kad Centro ir Rytų Europos šalių akcijų indeksuose dominuoja bankų, vartojimo prekių bei pramonės industrijos, kurios tarptautiniu mastu pastaruosius kelerius metus pasirodė prasčiau nei likę sektoriai. Jeigu sulauksime kapitalo rotacijos į šiuos sektorius platesniu mastu, gali būti, jog tai turės reikšmingą įtaką ir Europos žemyno indeksams bei akcijoms.

Šiame straipsnyje nagrinėsime Lenkijos atvejį, kuris pasižymi vienu didžiausių indekso augimų šiais metais tarp visų šalių. Apžvelgsime, kiek šis šuolis yra pagrįstas trumpalaike rinkos reakcija į prasidėjusias derybas ir kokį potencialą ši rinka turi ateityje.

Lenkija – 2025-ųjų lyderė

„2025-ieji bus ilgai laukti pozityvūs proveržio metai“, – vasario 10 d. Varšuvos vertybinių popierių biržoje pradėdamas kalbą sakė ministras pirmininkas Donaldas Tuskas.

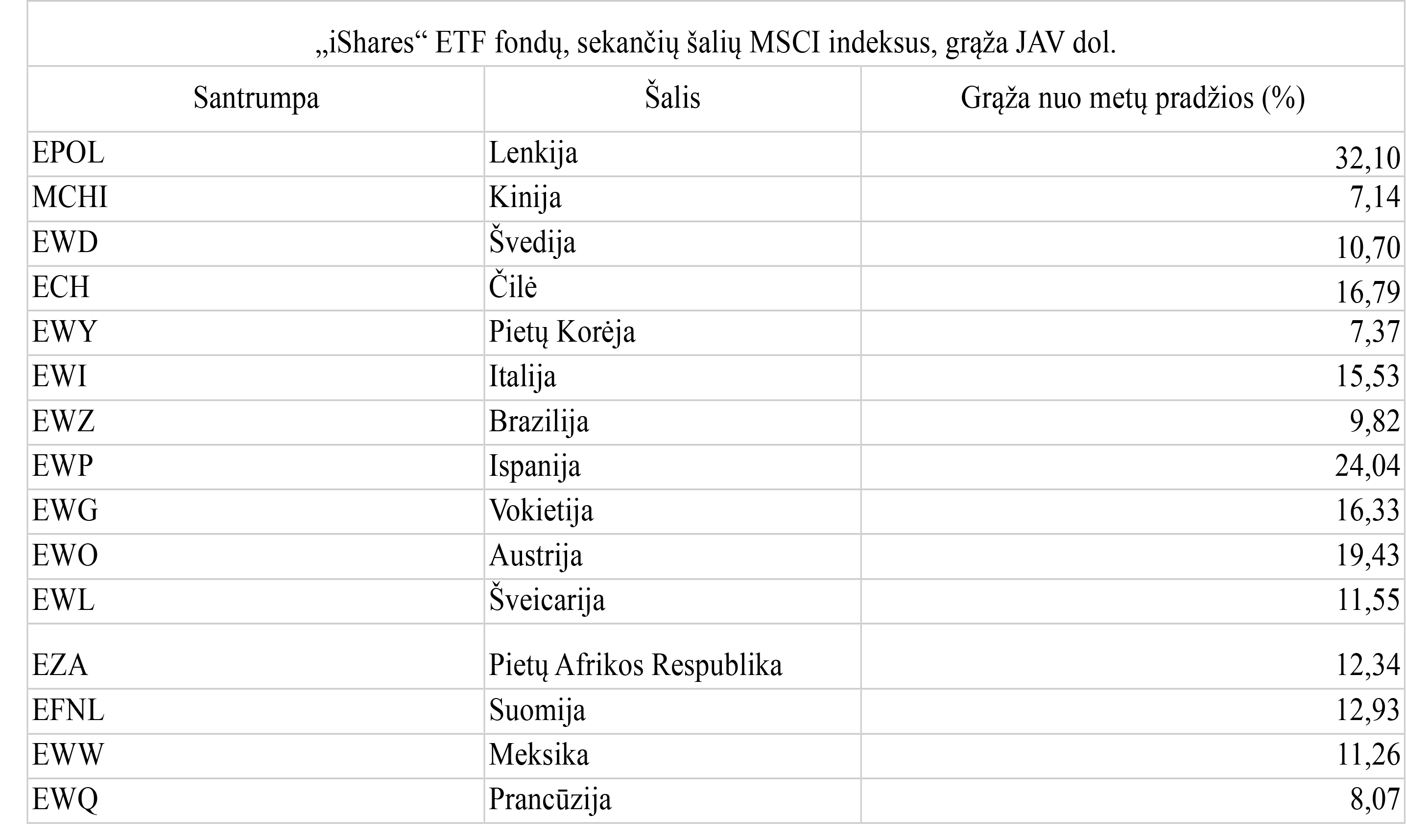

Išties, laukti ilgai nereikėjo – „Poland MSCI“ indeksą sekantis „iShares ETF“ fondas nuo metų pradžios kilo apie 32,10 % ir pasiekė naujas visų laikų aukštumas pralenkdamas kitų šalių indeksus sekančius ETF fondus.

Matant tokius šuolius rinkoje, kyla pagunda įšokti į tokiu greičiu įsibėgėjusį traukinį, tačiau pirmiausia reikia suprasti realias augimo priežastis ir tolesnes Lenkijos indekso perspektyvas. Dėl šios priežasties išskirsime kelis svarbiausius veiksnius, kuriuos apžvelgsime straipsnyje.

1. Lenkijos politinė padėtis ir pozityvus ekonomikos paveikslas.

2. Potencialios karo pabaigos Ukrainoje pasekmės įmonėms ir ekonomikai.

3. Lenkijos bendrovių rezultatai ir perspektyvos.

Pozityvus Lenkijos ekonomikos paveikslas

Pozityvus Lenkijos ekonomikos paveikslas

Lenkijos ekonomika pagal dydį pasaulyje yra 21 vietoje, o Europos Sąjungoje – 6-oje. Šios šalies BVP augimas tarp Centro ir Rytų Europos šalių yra vienas didžiausių, o BVP vienam gyventojui pagal perkamosios galios paritetą per pastarus 20 metų vidutiniškai augo po 6 %, t. y. daugiausiai Centrinėje Europoje.

Lenkijos tikslai ambicingi – vyriausybės atstovai drąsiai kalba apie tikslus pralenkti didžiąsias Europos ekonomikas.

Prie akcijų augimo prisidėjo aukštas ekonomikos augimas pastaraisiais ketvirčiais – paskutinį 2024 m. ketvirtį Lenkijos BVP per metus augo 3,2 %, Europos Sąjungoje nusileidžiant tik Ispanijai, Lietuvai, Kroatijai ir Danijai. Šalies atstovai šiais metais numato dar didesnį tempą – prognozuojamas net 3,5 % prieaugis.

Svarbus kintamasis, galintis paskatinti ekonomikos bei akcijų rinkos augimą, yra Lenkijos vyriausybės ekonominės iniciatyvos. D. Tuskas vasario 10 d. pristatė 2025 m. ekonomikos planą, kuriame numatomos rekordinės investicijos, sieksiančios apie 700 mlrd. zlotų (168,9 mlrd. eurų), apie 17–18 % nuo šalies BVP – tiesa, palyginti su kitomis Rytų Europos šalimis, šis rodiklis yra santykinai mažas.

Vyriausybė numato investicijas į šešias skirtingas šakas: mokslą, energetikos transformaciją, technologijų vystymą, uostų ir geležinkelių plėtojimą, kapitalo rinkų plėtrą, pagalbą verslui ir dereguliaciją. Be to, pasikeitus Lenkijos valdžiai, Europos Sąjunga praeitais metais atlaisvino anksčiau įšaldytas 137 mlrd. eurų vertės Lenkijai skirtas lėšas.

Vyriausybė dideles investicijas skirs mokslui ir technologijų vystymui. Lenkija siekia būti aktyvi dirbtinio intelekto industrijoje ir plėtoja įvairias partnerystes su „Google“, „Microsoft“, „Amazon“ ir IBM bendrovėmis. Ši šalis turi net 400 tūkst. informacinių technologijų specialistų, todėl tarptautinės technologijų bendrovės yra linkusios čia atidaryti R&D centrus. Lenkija turi potencialo rodyti proveržį dirbtinio intelekto industrijoje Europoje, kurioje stinga DI technologijų bendrovių.

Didelį dėmesį Lenkijos vyriausybė išlaiko energetikos transformacijai – šalyje vis dar plačiai paplitusios šiluminės elektrinės, kuriose deginama anglis. Lenkijos ministrai akcentavo savo sprendimą atidaryti naujas atomines elektrines, kurios turėtų užtikrinti pigios ir nepertraukiamos energijos tiekimą. Apskritai Lenkija aktyviai siekia energetinės nepriklausomybės ir atsiribojimo nuo rusiškų išteklių.

Galiausiai, lyg atliepdama garsiąją Mario Draghi ataskaitą, Lenkijos vyriausybė didelį dėmesį skirs kapitalo rinkų plėtrai ir verslo dereguliacijai, kuri paskatintų privačias investicijas. Sausį Varšuvos biržoje vyko didžiausias šių metų pirminis viešas siūlymas Europoje – savo akcijas platino didžiausias diagnostikos paslaugas teikiantis tinklas „Diagnostyka“, siūlymo metu jis pritraukė apie 400 mln. eurų.

Lenkijos vyriausybė siekia sukurti sąlygas, kuriomis Varšuvos akcijų birža būtų dar konkurencingesnė tarptautinėje rinkoje.

Lenkijos ekonomikos paveikslas išties atrodo stipriai. Vyriausybės iniciatyvos, stipriai orientuotos į kapitalo rinkų vystymąsi, technologijas, energetikos transformaciją bei konkurencingumą, turi potencialo prisidėti prie to, kad Lenkijos ekonomika ne tik sėkmingai augtų, tačiau ir pritrauktų dėmesio į vietinę akcijų biržą.

Karo Ukrainoje scenarijų įtaka

Stiprus katalizatorius Europos akcijų augimui šiais metais yra prasidėjusios derybos ir kalbos dėl karo pabaigos Ukrainoje. Vertinama, kad karo pabaiga Ukrainoje Europos akcijas gali paveikti teigiamai dėl kelių priežasčių:

1. Karo pabaiga sumažintų Europos (ypač Rytų ir Centro Europos) akcijoms suteikiamą rizikos premiją dėl geopolitinės, karinės rizikos. Analitikai vertina, kad Lenkijos bankai (PKO, „Pekao“, „Santarder Bank Polska“, „mBank“), kuriems tenka vieni didžiausių svorių indeksuose, būtų teigiamai įvertinti užsienio investuotojų dėl šios rizikos sumažėjimo.

2. Įmonės, susijusios su statybų vystymo paslaugomis, civiline inžinerija, transporto ir logistikos paslaugomis bei vartojimo prekėmis, gali patirti stiprią tiesioginę naudą, kai Ukraina bus atstatoma ir vystoma aktyvi prekyba.

Infrastruktūros atstatymas Ukrainoje gali prisidėti prie padidėjusios „Volvo“, „Iveco“, „Daimler Truck“, „Traton“, „Metso“ bei „ArcelorMittal“ Europos įmonių prekių ir paslaugų paklausos. Lenkijoje subrangovais gali tapti „Budimex SA“ ir mažesnės bendrovės, tokios kaip „Mirbud SA“, „Torpol SA“, „Unibep SA“, „Trakcja SA“, „Erbud SA“, „Ulma Construccion Polska SA“.

Be to, tikėtina, kad pardavimus į Ukrainą augintų Lenkijos industrinės bendrovės, tokios kaip „Grupa Kety SA“ (aliuminio produktai), „Sniezka SA“ (dažai), „Wielton SA“ (priekabos), „Cognor Holding SA“ (plieno produktai), „Elektrotim SA“ (elektros instaliacijos), „Decora SA“ (interjero produktai), „Ferro SA“ (tvirtinimo ir jungimo įtaisai), „Poznanska Korporacja Budowlana Pekabex SA“ (statybų detalės), „Selena SA“ (statybų chemikalai), „Amica SA“ (buitinė įranga), „Fabryki Mebli Forte SA“ (baldai).

3. Tikėtina, kad naftos ir dujų kainos sumažėtų. Energetikos kainų mažėjimas reikštų mažesnę infliaciją bei mažesnius kaštus pramonės bendrovėms. Tiesa, Lenkijos naftos perdirbimo koncernas „Orlen“ 2023 m. galutinai pabaigė savo paskutinį kontraktą su naftos tiekėjais iš Rusijos. Pigesnės naftos pasiūla, tikėtina, prisidės prie bendrovės maržų mažėjimo, tačiau, nepaisant to, analitikai teigiamai žiūri į „Orlen“ veiklos į perspektyvą. „Orlen“ akcijų kaina nuo metų pradžios kyla apie 33,81 % ir išlaiko apie 9,2 % dividendinį pajamingumą.

Be to, karo pabaiga Ukrainoje galėtų prisidėti prie migrantų iš Ukrainos srautų augimo. Remiantis „Razumkov Foundation“ atlikta apklausa, apie 21 % ukrainiečių svarsto apie išvykimą iš šalies. Įdarbinimo įmonė „Personnel Service“ skaičiuoja, kad pasibaigus karui į Lenkiją galėtų atvykti iki 1 mln. ukrainiečių. Tokie emigrantų srautai galėtų paskatinti Lenkijos ekonomikos ir vartojimo augimą, nes jau 2023 m. ukrainiečių darbuotojai prisidėjo prie maždaug 1 % BVP kilimo.

Padidėjus migrantų srautams kaip potencialius naudos gavėjus analitikai išskiria „Pepco“, „Dino Polska SA“, CCC SA kaip potencialius naudos gavėjus.

Investiciniai instrumentai ir bruožai

Instrumentų, į kuriuos galima investuoti, norint išlaikyti diversifikaciją, spektras yra labai ribotas. Mažmeniniams investuotojams pasiekiamas „iShares MSCI Poland“ akumuliuojantis ETF fondas, kuris seka „MSCI Poland“ indeksą, įtraukiantį 14 didžiausių Lenkijos biržoje kotiruojamų bendrovių. Tiesa, šio ETF kapitalizacija yra maža ir siekia apie 150 mln. eurų.

Būtina atsižvelgti į tai, kad Lenkijos indeksuose dominuoja bankai, kurie sudaro apie 35 % svorio, pramonės, energetikos bei kasybos bendrovės, o paslaugų ir technologijų sektorių įmonių yra santykinai mažai. Minėtų sektorių bendrovių P/E rodikliai įprastai yra mažesni nei technologijų sektoriaus, kuris dominuoja, pavyzdžiui, JAV S&P 500 indekse. Taigi, investuojant į Lenkijos indeksą būtina atsižvelgti, kad jo sudėtis pagal sektorius reikšmingai skiriasi nuo populiariausių akcijų indeksų.

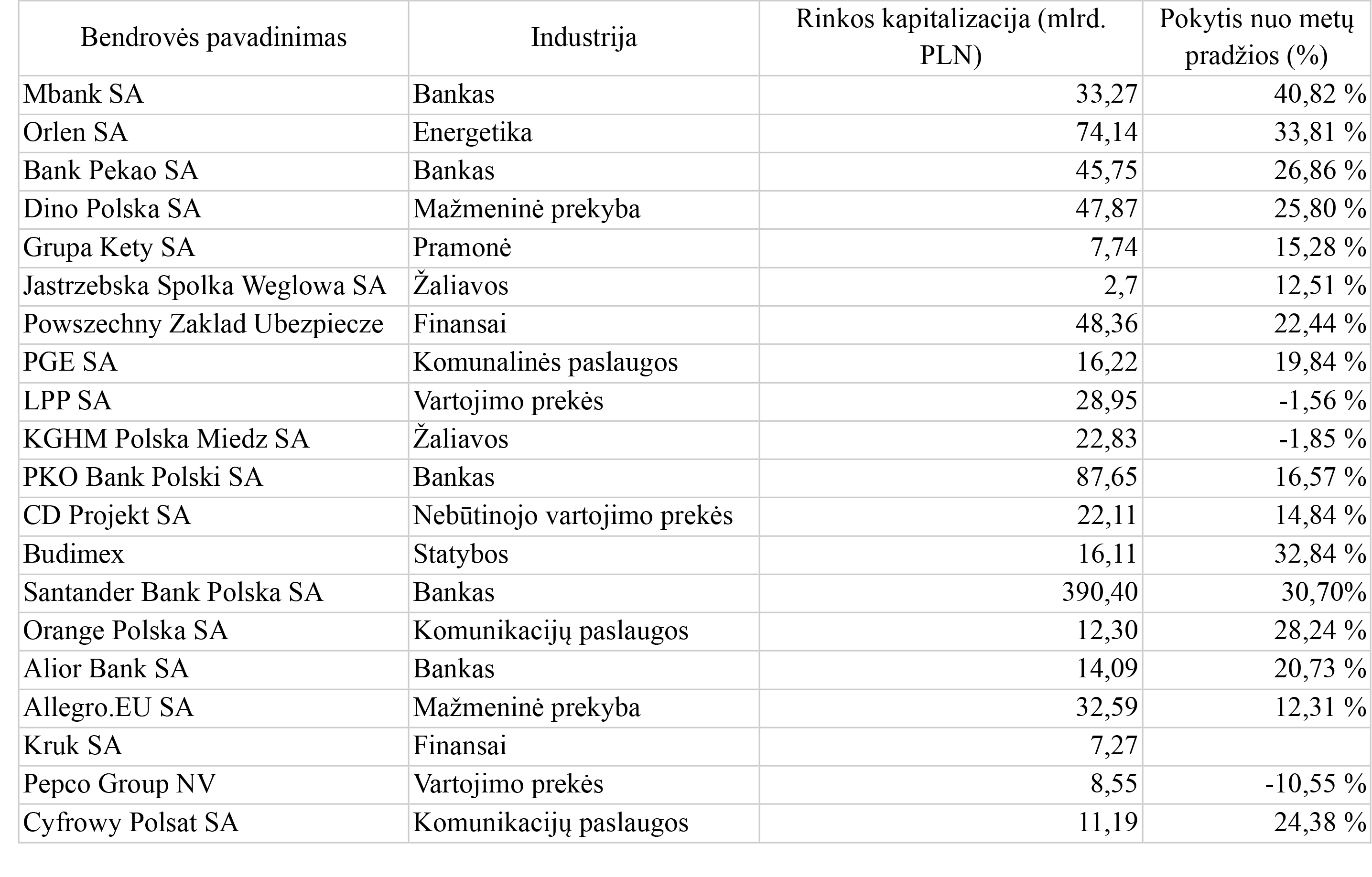

Žvelgiant į atskiras bendroves, santykinai mažesne rizika ir aukštais dividendais pasižymi Lenkijos bankai. 2024 m. ketvirtojo ketvirčio bankų finansiniai rezultatai pabrėžė rekordines pajamas iš palūkanų. Puikius rezultatus padėjo pasiekti augęs paskolų kiekis ir išlaikytos maržos. Daug bankų pakėlė savo 2025 m. pajamų prognozes. Nuo metų pradžios „mBank SA“ augo 40,82 %, „Bank PEKAO SA“ 26,86 %, „PKO Bank Polski SA“ 16,57 %. Be bankų ir finansų įmonių, Varšuvos biržoje galima rasti kasybos, komunalinių paslaugų ir daug vidutinio bei mažo dydžio pramonės sektoriaus bendrovių.

WIG 20 indekso bendrovės:

Vertinimas

Vertinant Lenkijos akcijų indekso investicinį patrauklumą, analitikų nuomonės skiriasi: vieni pabrėžia stiprią Lenkijos ekonomikos padėtį, ilgalaikį įmonių augimą bei potencialias naudas, jei karas Ukrainoje baigsis; kiti kalba apie tai, kad euforija ir drastiškas akcijų augimas dėl taikos Ukrainoje vilčių yra per ankstyvas ir nepagrįstas. „JP Morgan“ atstovai neskuba daryti išvadų dėl prasidėjusių derybų ir teigia, jog susitarimas tarp konfliktuojančių šalių gali turėti ir neigiamų pasekmių. Be to, šis investicinis bankas susilaikė nuo didžiųjų Lenkijos įmonių pelno prognozių pakėlimo. Verta pripažinti, kad dabartinė situacija derybose pasižymi neapibrėžtumu, todėl politinės antraštės dar gali stipriai paveikti akcijų kainas tiek teigiamai, tiek ir neigiamai. Kita vertus, investavimas į Lenkiją tik sulaukus galutinio palankaus taikos scenarijaus gali būti per vėlyvas, nes akcijos tuo metu jau gali būti reikšmingai pabrangusios. Taigi, sprendimas dėl investavimo į Lenkiją turėtų priklausyti ir nuo to, kaip konkretus investuotojas vertina karo eigos scenarijus.

Po reikšmingo Lenkijos akcijų indekso augimo metų pradžioje WIG 20 pelno ir pastarųjų dvylikos mėnesių pelno santykinis daugiklis (angl. price to earnings) pašoko iki 13,24 ir pasiekė lygį (12–14), kuris vyravo iki pandemijos ir karo pradžios Ukrainoje. Kita vertus, žvelgiant į kainos ir prognozuojamo artėjančių dvylikos mėnesių pelno daugiklį, jis siekia vos 8,9. Įvertinus tai, kad didžiųjų Vakarų pasaulio šalių akcijų indeksai šiuo metu yra ypač brangūs, Lenkijos indeksas net ir esant minėtiems įverčiams atrodo santykinai pigus. Be to, Lenkijos indekso dividendinis pajamingumas yra išskirtinai aukštas ir laikosi apie 5 % lygį.

Pagrindinės rizikos, dabar sietinos su investavimu į Lenkiją, yra karo Ukrainoje klausimas bei infliacija, kuri sausį šalyje siekė net 5,3 %. Tiesa, tikimasi, kad šiais metais infliacija sumažės iki 3,9 % lygio, tačiau jei Lenkija sulauktų vartojimo augimo, kurį paskatinti gali nauji migrantų srautai, infliacija turi potencialo išlikti panaši.

Rizikos veiksnys išlieka ir aukštos centrinio banko palūkanų normos, kurios šiuo metu siekia net 5,75 % – nuogąstaujama, kad tokios palūkanos gali prisidėti prie zloto stiprėjimo, kuris gali neigiamai paveikti šalies eksporto konkurencingumą. Galiausiai investuojant į Lenkijos akcijas iškyla ir zloto valiutos rizika.

Apibendrinimas

Investavimas į Lenkiją gali būti įdomus tiems, kurie: 1) ieško būdų, kaip gauti naudos, jeigu karas Ukrainoje baigtųsi palankiomis sąlygomis; 2) mėgsta dividendinį srautą; 3) ieško galimybių investuoti į likvidžius Centro ir Rytų Europos vertybinius popierius; 4) siekia bankininkystės, energetikos, pramonės bei vartojimo prekių sektorių įmonių akcijų įtraukimo į portfelį.

Lenkijos investicinis patrauklumas reikšmingai priklauso ir nuo investavimo horizonto: trumpuoju laikotarpiu šalis susiduria su dideliu neapibrėžtumu dėl Ukrainos klausimo, kurio baigtis gali jautriai paveikti akcijų kainas į abi puses; ilguoju laikotarpiu Lenkijos ekonomikos paveikslas išlieka stiprus ir vietinių bendrovių perspektyvos atrodo pozityviai. Tiesa, ilguoju laikotarpiu susiduriama su iššūkiu, kad indekse stinga augimo (angl. growth) ir technologijų akcijų.

Į Lenkiją atkreipti dėmesį skatina ir tai, kad populiariausi akcijų indeksai, vertinant pagal santykinius daugiklius, išlieka palyginti brangūs. Lenkijoje galima rasti mažiau svyruojančių bendrovių, kurių dividendinis pajamingumas viršija 5 %.